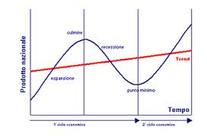

Le crisi sono cicliche? (prima parte)

Ci avete mai pensato? La stragrande maggioranza delle persone tende ad interpretare le crisi come un fenomeno non ordinario, causa di circostanze impreviste ed imprevedibili che colgono le istituzioni ed i mercati di sorpresa, determinando quindi la necessità modificare il proprio operato in relazione agli effetti che la crisi determina. E se invece così non fosse? Se la crisi fosse una fase necessaria del ciclo economico? Potrebbe il sistema capitalistico avere una struttura tale da rendere la crisi un bisogno fisiologico per il rinnovamento? Quali conseguenze avrebbe un’assunzione di questa portata sugli scenari macroeconomici e, soprattutto, sulla percezione dei consumatori?

Prima di rispondere a queste domande più grandi di noi, vorrei analizzare le crisi dal punto di vista strutturale. L’argomento è stato diffusamente trattato dai più brillanti economisti nel corso di tutta la storia, tuttavia non è emersa alcuna tesi prevalente. Il mio pensiero è che le crisi economiche sono causate da un insieme di variabili difficilmente determinabili con precisione, ma che possono essere catalogate in 3 macro-categorie. Ecco quindi la mia personalissima classificazione:

- Crisi del primo tipo: la causa preponderante è un evento (o insieme di eventi) di carattere non economico dal quale scaturiscono dei forti shock a livello di percezione del mondo da parte della popolazione

- Crisi del secondo tipo: la causa principale è un processo di crescita e sviluppo di enorme portata, che procede ad un ritmo non sostenibile sul lungo periodo, dando quindi origine ad un inevitabile collasso

- Crisi del terzo tipo: le cause sono una serie di disfunzioni nella struttura politica o economica, dalle quali tuttavia può non avere origine nessun tipo di tensione. Queste disfunzioni portano invece ad una situazione di crisi nel momento in cui vengono amplificate dal repentino peggioramento di altre variabili macroeconomiche esterne

Questa classificazione è ovviamente sterile se non viene accompagnata da esempi concreti che non attendo a fornire

Crisi del 2001: La crisi della new economy inizia nel 2001 con lo scoppio della “bolla di Internet”. Il Nasdaq (l'indice dei principali titoli tecnologici della borsa americana) aveva cominciato a volare dal 1999 in un crescendo strepitoso che dura fino alla primavera del 2000. Prima di scoppiare i valori di borsa erano aumentati del 271%: in pratica, le quotazioni erano salite di quasi quattro volte. I sette-otto mesi della bolla sono stati la stagione d'oro, probabilmente irripetibile, della finanza mondiale. Qualcuno si era pure illuso che la crescita non avesse più fine ma poi, come l'impennata era stata velocissima, la caduta lo è quasi altrettanto. Fra marzo e aprile del 2000 l'incanto si rompe e il Nasdaq prende a precipitare. Questa prima fase della crisi è riconducibile al secondo tipo: il settore della tecnologia e dell’informatica ha letteralmente trainato i consumi a livello mondiale, allargando gli effetti benefici anche ad altri settori della produzione industriale. Purtroppo in questo periodo di ottimismo non ci si è resi conto di come questo boom sia stato anche frutto di una sopravvalutazione generale delle reali potenzialità delle innovazioni informatiche (da qui il termine “bolla”). Le imprese hanno programmato il futuro stimando che i tassi (sproporzionati) di crescita correnti fossero ulteriormente sostenibili ed i mercati hanno duramente punito questa presunzione errata. Non va poi dimenticato che gli attentati dell’11 Settembre hanno letteralmente colpito al cuore non solo gli Stati Uniti, ma il mondo intero, gettando nel panico la classe politica e le popolazioni atterrite dalla gravità dell’evento. Gli attentati dell’11 settembre sono l’esempio lampante del tipo di evento descritto nella crisi del primo tipo: l’assoluto sconcerto conseguente il verificarsi dei tragici fatti ha gettato incertezza e confusione sul futuro, prospettive che portano inevitabilmente ad una contrazione dei consumi che può innescare la recessione.

Crisi del 2007-2009: la prima fase di questa crisi è riconducibile al secondo tipo. E’ forse possibile che uno scenario nel quale il prezzo delle case negli Stati Uniti continua a salire mentre i tassi di interesse rimangono ai minimi storici, possa durare in eterno? La creazione della bolla immobiliare ha spinto l’economia USA verso livelli mai raggiunti prima, influenzando positivamente anche la situazione macro europea. Contemporaneamente i tassi di interesse erano cosi bassi da far apparire le banche come dei grossi Babbo Natale che concedevano mutui all’insegna della solidarietà universale e dell’eguaglianza sociale. C’era così tanta equità che il credito non era precluso a nessuno, neanche ai lavoratori precari o a coloro che si erano precedentemente dimostrati dei prenditori di fondi rischiosi (fenomeno dei mutui subprime). Nel 2006 ottenere il mutuo per la casa era più facile che sorseggiare un caffè da Starbucks. Nel momento in cui il mercato si è accorto dell’anomalia, i prezzi delle case sono precipitati, ed improvvisamente il mutuo che si era rivelato un’ancora di salvezza per molte famiglie si è trasformato in un cappio intorno al collo. La seconda fase della crisi è invece riconducibile al terzo tipo. I famigerati CDO e CMO sono derivati finanziari che contengono al loro interno migliaia di mutui in attesa di essere ripagati. Il valore di questi strumenti è ovviamente proporzionale al numero di mutui che vengono onorati. Ma con il prezzo delle case che precipita ed i tassi di interesse che si alzano dopo anni, ecco che diventa davvero difficile onorare il mutuo che hai stipulato per acquistare la tua villa da 400.000 dollari che ora ne vale solo 250.000. Tutto ciò si ripercuote sul valore dei CDO che si abbassa drasticamente, riducendosi a zero in molte occasioni. Un bel problema per le banche, principali venditori di tali prodotti, vero? Sbagliato. Le banche hanno venduto prodotti il cui valore si è azzerato, ma nel contempo hanno stipulato delle polizze di assicurazione che le proteggessero da questo evento (sono i cosiddetti Credit Default Swap o CDS). Una vera botte di ferro. Ed ora il collegamento con la crisi del terzo tipo: queste pratiche scorrette hanno creato problemi prima dello scoppio della bolla immobiliare? Assolutamente no. Hanno generato profitti miliardari per le istituzioni finanziarie e conferito linfa vitale alle imprese che necessitavano di credito per le loro attività caratteristiche. Il crollo è stato quindi pura sfortuna o destino inevitabile? Ai posteri l’ardua sentenza. La mia opinione è che uno scambio tra due parti, per poter essere duraturo e continuativo deve essere equo. Le banche sono riuscite a vendere merda al prezzo da loro imposto, sapendo che nel momento in cui la merda si sarebbe rivelata tale, i CDS avrebbero coperto le potenziali perdite. Questo NON è uno scambio equo.

Crisi dei debiti sovrani: veniamo dunque ai giorni nostri. Questa crisi è da ricondurre al terzo tipo ed la relazione con la crisi del 2008 è evidente. In conseguenza del drastico crollo verificatosi negli USA, i paesi finanziariamente più esposti (i famosi PIGS) hanno visto il valore dei propri asset calare verticalmente. Il bilancio delle casse statali è peggiorato a tal punto da scoprire il velo che celava una gestione della spesa pubblica poco oculata, per usare un eufemismo. Ecco allora che Irlanda, Portogallo, Spagna e Grecia si sono trovate in condizioni di precarietà. Ciò che ha contribuito ad aggravare la situazione è stata la rivelazione shock del ministro Papandreou, il quale ha ammesso che il bilancio dello Stato era falso, il rapporto tra defici e Pil non era del 3,68% ma bensì del 15,7%. In questa fase si è compreso cosa significa avere una moneta unica. L’Euro che per anni ha svolto la funzione di collante per l’economia europea e che ha permesso una crescita diffusa nel Vecchio Continente, ora costringe i paesi più virtuosi come Germania e Francia ad accollarsi l’onere di togliere le castagne dal fuoco. Il punto è questo: la crisi del debito sovrano europeo si sarebbe verificata lo stesso in assenza della crisi finanziaria del 2008? La mia opinione è che, in un mondo di risorse limitate, le casse di uno Stato non vanno gestite come se fosse la FED. I soldi non si stampano, non si inventano. Riempire il portafoglio statale di titoli ad alto rischio è una soluzione irresponsabile, poiché lo Stato è l’emblema della sicurezza per definizione, lo Stato non può fallire. Mandare in pensione la gente a 55 anni vuol dire accollarsi una spesa non sostenibile sul lungo periodo, ignorare l’eccessivo numero di dipendenti statali (inefficienti) non può che portare a sprechi che ricadono sulle spalle dei contribuenti. Lo Stato è sempre stato considerato come un agente economico in costante disavanzo. Tuttavia questo non può autorizzare i governi ad avere carta bianca quando si tratta di mettere mano ai fondi pubblici. Fino a qualche anno fa era impensabile per uno stato perseguire il pareggio di bilancio, sarebbe stato un enorme vincolo alla crescita. Ora è diventata legge costituzionale. Mai come in queste occasioni è necessario imparare dai propri errori.

Concludendo voglio sottolineare come questo post, per quanto lungo, non abbia la pretesa di spiegare dettagliatamente le dinamiche delle crisi sopraelencate. Se qualcuno fosse interessato a comprendere meglio alcuni termini o concetti espressi è caldamente invitato a contattarci. Sarà per noi un piacere rispondere alle vostre domande.

Cristiano Ventricelli

Prima di rispondere a queste domande più grandi di noi, vorrei analizzare le crisi dal punto di vista strutturale. L’argomento è stato diffusamente trattato dai più brillanti economisti nel corso di tutta la storia, tuttavia non è emersa alcuna tesi prevalente. Il mio pensiero è che le crisi economiche sono causate da un insieme di variabili difficilmente determinabili con precisione, ma che possono essere catalogate in 3 macro-categorie. Ecco quindi la mia personalissima classificazione:

- Crisi del primo tipo: la causa preponderante è un evento (o insieme di eventi) di carattere non economico dal quale scaturiscono dei forti shock a livello di percezione del mondo da parte della popolazione

- Crisi del secondo tipo: la causa principale è un processo di crescita e sviluppo di enorme portata, che procede ad un ritmo non sostenibile sul lungo periodo, dando quindi origine ad un inevitabile collasso

- Crisi del terzo tipo: le cause sono una serie di disfunzioni nella struttura politica o economica, dalle quali tuttavia può non avere origine nessun tipo di tensione. Queste disfunzioni portano invece ad una situazione di crisi nel momento in cui vengono amplificate dal repentino peggioramento di altre variabili macroeconomiche esterne

Questa classificazione è ovviamente sterile se non viene accompagnata da esempi concreti che non attendo a fornire

Crisi del 2001: La crisi della new economy inizia nel 2001 con lo scoppio della “bolla di Internet”. Il Nasdaq (l'indice dei principali titoli tecnologici della borsa americana) aveva cominciato a volare dal 1999 in un crescendo strepitoso che dura fino alla primavera del 2000. Prima di scoppiare i valori di borsa erano aumentati del 271%: in pratica, le quotazioni erano salite di quasi quattro volte. I sette-otto mesi della bolla sono stati la stagione d'oro, probabilmente irripetibile, della finanza mondiale. Qualcuno si era pure illuso che la crescita non avesse più fine ma poi, come l'impennata era stata velocissima, la caduta lo è quasi altrettanto. Fra marzo e aprile del 2000 l'incanto si rompe e il Nasdaq prende a precipitare. Questa prima fase della crisi è riconducibile al secondo tipo: il settore della tecnologia e dell’informatica ha letteralmente trainato i consumi a livello mondiale, allargando gli effetti benefici anche ad altri settori della produzione industriale. Purtroppo in questo periodo di ottimismo non ci si è resi conto di come questo boom sia stato anche frutto di una sopravvalutazione generale delle reali potenzialità delle innovazioni informatiche (da qui il termine “bolla”). Le imprese hanno programmato il futuro stimando che i tassi (sproporzionati) di crescita correnti fossero ulteriormente sostenibili ed i mercati hanno duramente punito questa presunzione errata. Non va poi dimenticato che gli attentati dell’11 Settembre hanno letteralmente colpito al cuore non solo gli Stati Uniti, ma il mondo intero, gettando nel panico la classe politica e le popolazioni atterrite dalla gravità dell’evento. Gli attentati dell’11 settembre sono l’esempio lampante del tipo di evento descritto nella crisi del primo tipo: l’assoluto sconcerto conseguente il verificarsi dei tragici fatti ha gettato incertezza e confusione sul futuro, prospettive che portano inevitabilmente ad una contrazione dei consumi che può innescare la recessione.

Crisi del 2007-2009: la prima fase di questa crisi è riconducibile al secondo tipo. E’ forse possibile che uno scenario nel quale il prezzo delle case negli Stati Uniti continua a salire mentre i tassi di interesse rimangono ai minimi storici, possa durare in eterno? La creazione della bolla immobiliare ha spinto l’economia USA verso livelli mai raggiunti prima, influenzando positivamente anche la situazione macro europea. Contemporaneamente i tassi di interesse erano cosi bassi da far apparire le banche come dei grossi Babbo Natale che concedevano mutui all’insegna della solidarietà universale e dell’eguaglianza sociale. C’era così tanta equità che il credito non era precluso a nessuno, neanche ai lavoratori precari o a coloro che si erano precedentemente dimostrati dei prenditori di fondi rischiosi (fenomeno dei mutui subprime). Nel 2006 ottenere il mutuo per la casa era più facile che sorseggiare un caffè da Starbucks. Nel momento in cui il mercato si è accorto dell’anomalia, i prezzi delle case sono precipitati, ed improvvisamente il mutuo che si era rivelato un’ancora di salvezza per molte famiglie si è trasformato in un cappio intorno al collo. La seconda fase della crisi è invece riconducibile al terzo tipo. I famigerati CDO e CMO sono derivati finanziari che contengono al loro interno migliaia di mutui in attesa di essere ripagati. Il valore di questi strumenti è ovviamente proporzionale al numero di mutui che vengono onorati. Ma con il prezzo delle case che precipita ed i tassi di interesse che si alzano dopo anni, ecco che diventa davvero difficile onorare il mutuo che hai stipulato per acquistare la tua villa da 400.000 dollari che ora ne vale solo 250.000. Tutto ciò si ripercuote sul valore dei CDO che si abbassa drasticamente, riducendosi a zero in molte occasioni. Un bel problema per le banche, principali venditori di tali prodotti, vero? Sbagliato. Le banche hanno venduto prodotti il cui valore si è azzerato, ma nel contempo hanno stipulato delle polizze di assicurazione che le proteggessero da questo evento (sono i cosiddetti Credit Default Swap o CDS). Una vera botte di ferro. Ed ora il collegamento con la crisi del terzo tipo: queste pratiche scorrette hanno creato problemi prima dello scoppio della bolla immobiliare? Assolutamente no. Hanno generato profitti miliardari per le istituzioni finanziarie e conferito linfa vitale alle imprese che necessitavano di credito per le loro attività caratteristiche. Il crollo è stato quindi pura sfortuna o destino inevitabile? Ai posteri l’ardua sentenza. La mia opinione è che uno scambio tra due parti, per poter essere duraturo e continuativo deve essere equo. Le banche sono riuscite a vendere merda al prezzo da loro imposto, sapendo che nel momento in cui la merda si sarebbe rivelata tale, i CDS avrebbero coperto le potenziali perdite. Questo NON è uno scambio equo.

Crisi dei debiti sovrani: veniamo dunque ai giorni nostri. Questa crisi è da ricondurre al terzo tipo ed la relazione con la crisi del 2008 è evidente. In conseguenza del drastico crollo verificatosi negli USA, i paesi finanziariamente più esposti (i famosi PIGS) hanno visto il valore dei propri asset calare verticalmente. Il bilancio delle casse statali è peggiorato a tal punto da scoprire il velo che celava una gestione della spesa pubblica poco oculata, per usare un eufemismo. Ecco allora che Irlanda, Portogallo, Spagna e Grecia si sono trovate in condizioni di precarietà. Ciò che ha contribuito ad aggravare la situazione è stata la rivelazione shock del ministro Papandreou, il quale ha ammesso che il bilancio dello Stato era falso, il rapporto tra defici e Pil non era del 3,68% ma bensì del 15,7%. In questa fase si è compreso cosa significa avere una moneta unica. L’Euro che per anni ha svolto la funzione di collante per l’economia europea e che ha permesso una crescita diffusa nel Vecchio Continente, ora costringe i paesi più virtuosi come Germania e Francia ad accollarsi l’onere di togliere le castagne dal fuoco. Il punto è questo: la crisi del debito sovrano europeo si sarebbe verificata lo stesso in assenza della crisi finanziaria del 2008? La mia opinione è che, in un mondo di risorse limitate, le casse di uno Stato non vanno gestite come se fosse la FED. I soldi non si stampano, non si inventano. Riempire il portafoglio statale di titoli ad alto rischio è una soluzione irresponsabile, poiché lo Stato è l’emblema della sicurezza per definizione, lo Stato non può fallire. Mandare in pensione la gente a 55 anni vuol dire accollarsi una spesa non sostenibile sul lungo periodo, ignorare l’eccessivo numero di dipendenti statali (inefficienti) non può che portare a sprechi che ricadono sulle spalle dei contribuenti. Lo Stato è sempre stato considerato come un agente economico in costante disavanzo. Tuttavia questo non può autorizzare i governi ad avere carta bianca quando si tratta di mettere mano ai fondi pubblici. Fino a qualche anno fa era impensabile per uno stato perseguire il pareggio di bilancio, sarebbe stato un enorme vincolo alla crescita. Ora è diventata legge costituzionale. Mai come in queste occasioni è necessario imparare dai propri errori.

Concludendo voglio sottolineare come questo post, per quanto lungo, non abbia la pretesa di spiegare dettagliatamente le dinamiche delle crisi sopraelencate. Se qualcuno fosse interessato a comprendere meglio alcuni termini o concetti espressi è caldamente invitato a contattarci. Sarà per noi un piacere rispondere alle vostre domande.

Cristiano Ventricelli